・個人の財布と会社の財布をきちんと分けて管理したい。

・可能な範囲でかっちり節税したい。

・設立費用や維持費用をなるべく節約したい。

・副業で稼ぎたいので、奥さんを代表にして自分は表に出ないようにしたい。

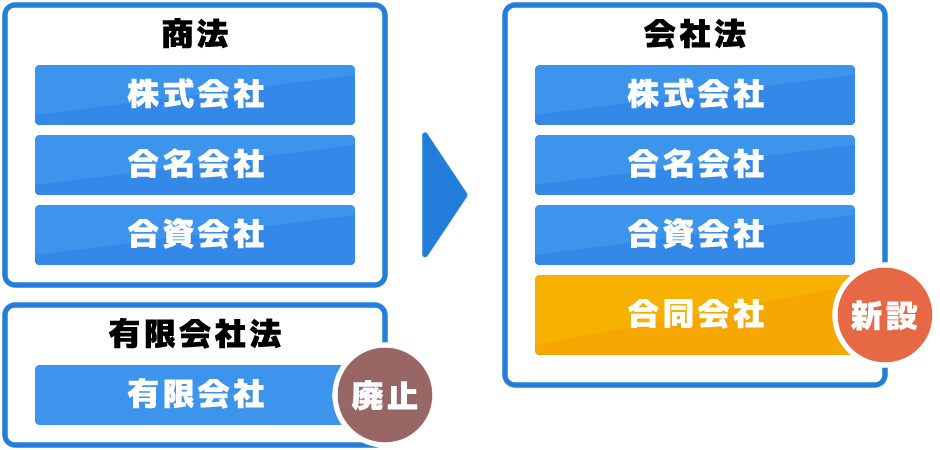

・柔軟な機関設計(株主総会も取締役会も不要!)を実現できます。

(外資系企業が子会社の運営に活用しています)

是非登録をして会員専用ページへ!

テクノウェイブは、あなたの多様な働き方、充実した人生を応援します。

→個人の起業に適した会社組織

→法人としての扱いは株式会社同様で、広範な経費計上可能

→銀行口座開設も可能で、個人と法人をきちんと分別管理できる

| 個人 | 株式会社や合同会社 | |

|---|---|---|

| 信用 | 法人でないと取引できない取引先もある | 取引先の信用が得やすい。 法人名義の銀行口座が作れる |

| 責任 | 事業上の借金や損失は全て個人責任 | 有限責任(出資の範囲で責任をとる) ※但し個人で連帯保証すれば別 |

| 税金 (注1) (注2) |

事業収入に対して所得税・住民税がかかる →本業が別途ある場合、 30~40%課税されることも |

事業収入から経費を差し引いた 「所得」に対して法人税等がかかる →経費をきちんと認識して 所得を抑えることで税額が少なくなる |

(注1)

■これまで個人で開発を請け負っていたAさんの事例(出典:LLCの設立・運営が出来る本」)

1000万円の課税所得→所得税177万円、住民税97万円、個人事業税39万円 計313万円

1000万円の収益(個人に500万円給与支払)→会社の税金110万円+個人の税金52万円 計162 万円

■別途本業を持つBさんの事例(LLC設立。奥さんを代表社員に)

300万円の収益(個人に給与無し)→コンピュータ関連費用、自宅の事務所充当スペースの賃貸料、自家用車のコスト、代表社員との打ち合わせ会議費などを経費化(個人であれば経費にならないものを経費化して課税所得100万円に)

(注2)

本項は、特徴をわかりやすく説明するための記述であり必ずしも厳密でない部分があります。実際には個人の状況に応じて税額は変わります。

なお、事業に無関係の出費を経費化することはできません。

2~3週間で可能(株式会社は1~2ヶ月)

LLCは最低10万円。株式会社は最低24万円(司法書士に設立手続きを依頼するとプラス数万円)。

資本金(出資額)は1円以上

赤字でも法人住民税均等割7万円は必要(株式会社同様)。

ただし、取締役登記や公告の必要がないので、その分維持コストは株式会社よりも安い。

出資者を「社員」と呼び、代表権を持つものを代表社員という。

代表社員は一人でも複数でもよい。

取締役会や株主総会は不要。